环球塑化网讯:

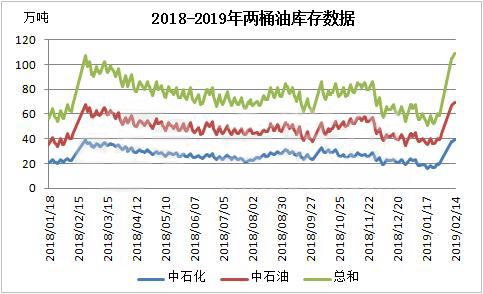

2019年春节回归,两油库存周一达到105万吨高点。但节后市场观望气氛浓厚,整体成交清淡,中间商开单积极性欠缺,两油库存出现小幅上涨,创出113.5万吨的高点。关于后市,两油考核力度加大,两油库存或有小幅回落趋势,但由于目前库存基数较大,对塑料行情仍有较大利空。

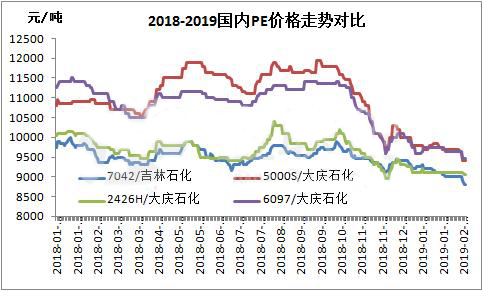

受制于高库存、低需求,2019年春节后聚乙烯行情迅速走低,华北地区线性8550-8800元/吨,高压8700-9000元/吨,低压除中空因资源少相对坚挺外,各产品均有不同程度下滑,拉丝主流8950-9400元/吨,注塑8450-8800元/吨,膜9400-9650元/吨,创下近年新低。下游加工企业一般在元宵节后陆续开工,库存消化极为缓慢。

从宏观面来看,全球市场存在一定的风险因素,但是出现系统性金融危机的概率不大,中美贸易谈判重新展开,令全球经济前景忧虑减弱,对大宗商品市场影响中性。但在库存没有实际消化前,行情可能仍有一定下探空间,幅度不可做过深预期,关注本周下游开工恢复情况。

① 凡本网注明“来源:环球塑化”的文字报导、图片、音频、美术设计、视频等作品,版权均为“大易有塑”独家所有, 其他媒体、网站或个人转载使用,务必请注明来源“环球塑化”,否则以侵权论,依法追究相关法律责任。

② 凡本网注明"来源:***(非环球塑化) "的文字报导、图片、音频、视频等作品均转载自其他媒体,转载目的在于传递更多信息, 并不意味赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留本网注明的"稿件来源", 禁止擅自篡改稿件来源,并自行承担法律责任。如因版权或其它事宜需要我们联系。

联系电话: 400-115-2868

|

|

|

|

|