据中国化工报消息,近期苯乙烯市场出现了一波强势反弹的走势,截至2019年5月25日,华东地区苯乙烯市场价格运行至8600元(吨价,下同),涨幅达到3.86%。而苯乙烯成本端持续下行,行业利润进一步扩大,在供应趋紧及库存持续下降的利好支撑下,苯乙烯仍有上行空间。

市场供应趋紧

(2019年4月苯乙烯进口按地区分析)

从进口来源国来看,2019年4月苯乙烯主要进口来源是沙特阿拉伯,占比大概在35%,进口数量在8.12万吨。4月从韩国进口总量仅为11%,总量约在1918吨左右,这与韩国地区装置检修密切相关。

据了解,2019年5月17日至18日,韩华道达尔(简称HTC)苯乙烯大型罐上发生油蒸汽泄漏事故,随即进入停产状态。HTC苯乙烯产能总计105万吨/年,这一消息也直接促成此次中国国内苯乙烯市场高开拉涨。

从国内供应看,2019年5月23日,青岛炼化装置检修,苯乙烯行业开工负荷较此前下降0.26%。中宇资讯分析师王春玲表示,短期来看,苯乙烯国内外供应趋紧局面难以缓解,增加了市场做多动能。

库存持续下降

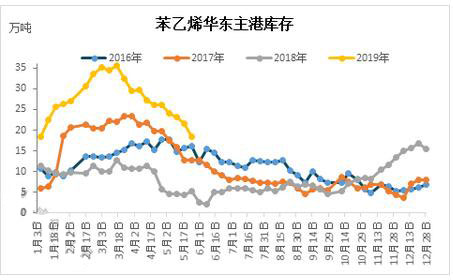

从下图数据来看,2019年5月23日,华东主港库存到货量小于提货量,苯乙烯华东主港库存持续下滑。

(苯乙烯华东主港库存情况)

2019年5月23日至5月29日华东主港苯乙烯进口合约以及国产现货抵港0.7万吨,而华东主流库存提货量在3.82万吨。

业内人士认为,短期来看,苯乙烯码头库存处于下降周期,加之临近月底交割期,余量空单仍存回补需求,持货商一致惜售,盘面支撑仍较强。

获利空间进一步加大

从苯乙烯原料纯苯来看,大连恒力5月份销售量增加,而且下游需求预期不强,从另一原料乙烯来看,HTC计划6月初重启蒸汽裂解炉,乙烯市场预计将逐渐走弱。苯乙烯成本端价格下跌,而供应端趋紧,整体获利空间将进一步加大。

不过,随着苯乙烯价格上涨,因转嫁成本困难,其下游EPS、ABS以及PS利润或将收窄。但是目前大庆兴达EPS装置停车、宁波台化及昌亚石化PS装置有检修计划。此外,吉林石化将清洗生产线管道,ABS供应预期小降,届时对原料采购将呈现缩减状态。下游对苯乙烯市场托举作用减弱,将限制其上涨幅度。

① 凡本网注明“来源:环球塑化”的文字报导、图片、音频、美术设计、视频等作品,版权均为“大易有塑”独家所有, 其他媒体、网站或个人转载使用,务必请注明来源“环球塑化”,否则以侵权论,依法追究相关法律责任。

② 凡本网注明"来源:***(非环球塑化) "的文字报导、图片、音频、视频等作品均转载自其他媒体,转载目的在于传递更多信息, 并不意味赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留本网注明的"稿件来源", 禁止擅自篡改稿件来源,并自行承担法律责任。如因版权或其它事宜需要我们联系。

联系电话: 400-115-2868

|

|

|

|

|