中国塑料薄膜行业产能持续扩增,区域分布以华东、华南、华北为主。据卓创预估,2019年中国塑料薄膜产量约为1478万吨,比2018年约增加30万吨,涨幅在2.07%。按产品来看,BOPP、胶带母卷、农膜及CPP产量小幅下降,农膜产量基本与2018年相持平,BOPA、PE膜等在2019年产量均有增多。卓创预测,未来5年,中国塑膜行业供应仍将持续增加,但增长速度有所放缓;下游需求量相应提升,但供应过剩的局面仍将持续。

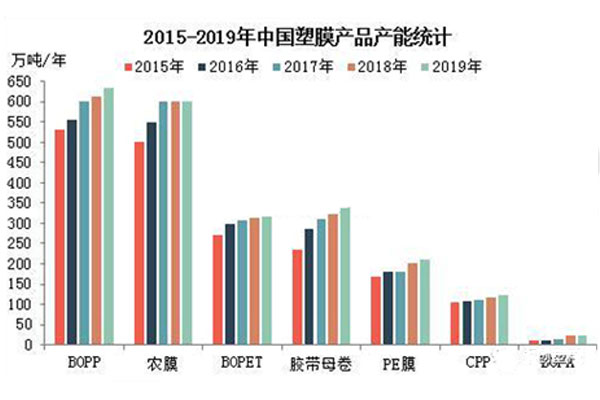

产能来看,中国塑料薄膜各产品均呈现逐年上涨的态势,随着行业供应过剩局面的出现,近年来产能增速有所放缓,但新增投产不断的现象仍存在。以BOPP为例说明,2019年中国BOPP行业产能达634.75万吨,较2018年增加23万吨,较2009年增加366.66万吨,十年间中国BOPP行业产能已翻倍。

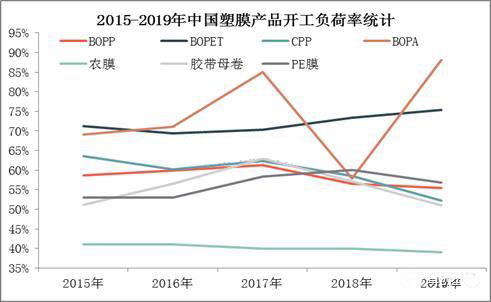

行业开工负荷率来讲,中国塑料薄膜各产品之间差距较大,但整体有下降趋势。2019年亮眼产品为BOPET及BOPA,行业开工负荷率出现了明显上涨,其他产品未有明显好转。2019年BOPA行业开工负荷率大幅增长的原因为2018年新增的生产线于2019年陆续投入到正常生产,开工负荷率均往年有大幅提升。而BOPET是因为行业盈利能力的增加,带动行业整体运营指标的好转。

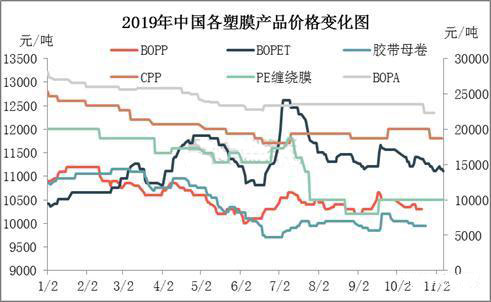

价格方面来看,除BOPA价格在20000元/吨以上运行外,其余产品在9000-13500元/吨运行。产品价格波动无明显的统一规律,根据自身基本面形势及原料价格即时调整。

2020年来看,中国塑料薄膜各产品市场新增投产仍将持续,在当前各产品所处的行业供需、企业盈利及运营指标均有不同的背景下,塑料薄膜行业何去何从,2019-2020年各产品年报将给大家提供答案。

① 凡本网注明“来源:环球塑化”的文字报导、图片、音频、美术设计、视频等作品,版权均为“大易有塑”独家所有, 其他媒体、网站或个人转载使用,务必请注明来源“环球塑化”,否则以侵权论,依法追究相关法律责任。

② 凡本网注明"来源:***(非环球塑化) "的文字报导、图片、音频、视频等作品均转载自其他媒体,转载目的在于传递更多信息, 并不意味赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留本网注明的"稿件来源", 禁止擅自篡改稿件来源,并自行承担法律责任。如因版权或其它事宜需要我们联系。

联系电话: 400-115-2868

|

|

|

|

|