2020年的突发的疫情,让很多的塑料企业措手不及,各地道路运输受阻,两油库存快速攀升,多数下游企业受疫情影响开工均有推迟,倒逼炼厂库存快速上升,为缓解胀库现象,各大炼厂纷纷下降排产量,保证疫情期间正常库存!

一、库存与拉丝对比

2020年年初新型冠状病毒疫情逐步蔓延,各地道路运输受阻,导致生产企业及各地企业库存快速攀升,部分企业胀库现象明显。两油库存同样出现快速上升,节后库存较节前涨幅高达58-60万吨,聚丙烯标品价格快速跌破7000元/吨关口,维持继续偏下走势,市场短期降库存缓解企业库存压力成为首要任务。

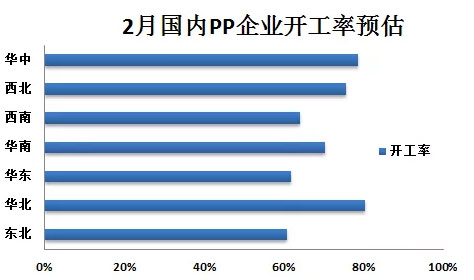

二、国内聚丙烯厂家开工对比

由于疫情影响,物流运输受限,终端企业开工迟迟被延迟,生产企业库存不断走高,为了缓解目前高库存情况,除了生产高熔纤维企业要保证疫情物资需要外,其余生产企业被迫下降开工率,甚至企业后期会为缓解库存压力停产都有可能。

目前2月份国内PP开工预估中发现各地区开工预估均有所下降,其中中油生产企业开工下降尤为明显。根据数据发现,东北地区生产企业开工较节前均有2-3成下降,截至到目前整体开工预计在61%附近。华东地区受疫情影响生产企业开工均在6-7成附近,华中地区疫情明显,整体开工预计在7成附近。

三、上游原料波动不大

市场对突发公共卫生事件的担忧情绪有所减弱,国际油价反弹,但EIA下调 油价预测,抑制了涨幅。周二(2月11日)WTI49.94涨0.37;布伦特54.01涨0.74美元/桶。中国SC原油期货主力2004跌0.9至398.2元/桶

四、疫情局势令市场担忧情绪加重

新型冠状病毒疫情不断蔓延,疫情不确定导致市场担忧情绪加重。下游开工较低,市场货源流通受到一定影响,短期市场将面临化工产品上下游滞留的现象。预计疫情期间以消耗高库存为主,聚丙烯市场短时间内或将维持弱势震荡走势。

① 凡本网注明“来源:环球塑化”的文字报导、图片、音频、美术设计、视频等作品,版权均为“大易有塑”独家所有, 其他媒体、网站或个人转载使用,务必请注明来源“环球塑化”,否则以侵权论,依法追究相关法律责任。

② 凡本网注明"来源:***(非环球塑化) "的文字报导、图片、音频、视频等作品均转载自其他媒体,转载目的在于传递更多信息, 并不意味赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留本网注明的"稿件来源", 禁止擅自篡改稿件来源,并自行承担法律责任。如因版权或其它事宜需要我们联系。

联系电话: 400-115-2868

|

|

|

|

|