11月,塑料原料市场走势偏弱,主流走低。在期货继续探底的带动下,现货市场价格重心整体下移。ABS、PE、PP、PVC等11月大易指数(下称“大易指数”)相比10月均有所下滑,下面以ABS、PP为代表回望11月大易指数,预测12月塑料行情走势。

ABS高位回落,僵持运行

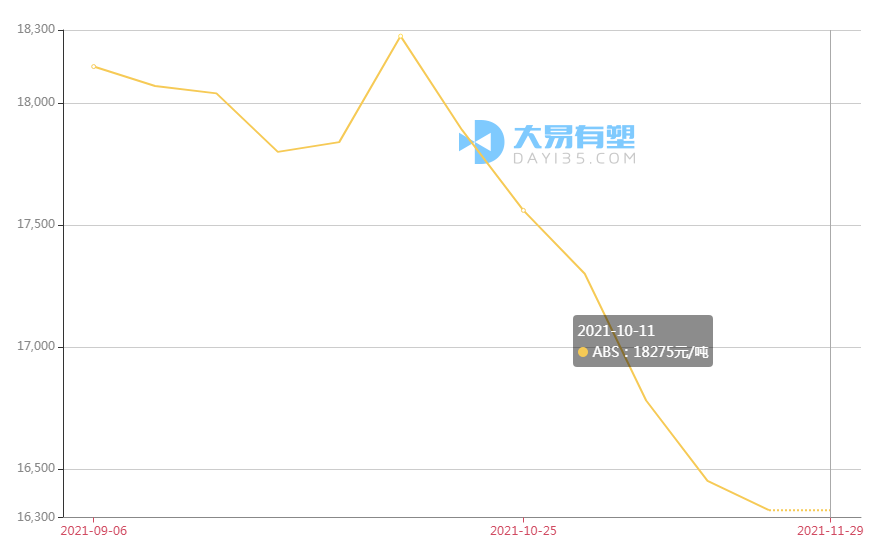

11月ABS大易指数为1791,相比10月下降幅度约7.5%。据大易指数数据监测,11月国内ABS市场几乎以一条直线直冲向下,截至11月29日,国产通用级ABS主流报盘价约15465元/吨,较月初主流报盘价16612元/吨,跌幅约7.4%;较近半年高位17678元/吨,价格回落超2000元/吨。

▲ABS大易指数近期走势图

从上游原料来看,丁二烯、苯乙烯市场均处于下跌阶段,丙烯腈市场僵持运行,成本端难以对ABS市场产生拉动作用。

从产能来看,11月后ABS的整体开工率已达6成左右,漳州奇美、天津大沽、吉林石化等装置提满负荷,ABS市场供应无忧。供应的增加令四季度的ABS市场继续承压,新增产能释放是本轮ABS市场不尽如人意的重要因素。

从下游来看,9月中下旬开始,受限电、“双控”以及环保督查等影响,下游开工再度受限,而ABS石化厂家多数保持正常生产,整体供应损失量小于需求损失量,供需矛盾加剧。

展望12月,ABS大易指数预测值为1766,较11月继续下滑。供应充足加之需求低迷难以回暖,ABS市场形势依然不容乐观,摆脱低谷尚需时日。

PP低位徘徊,多头利空

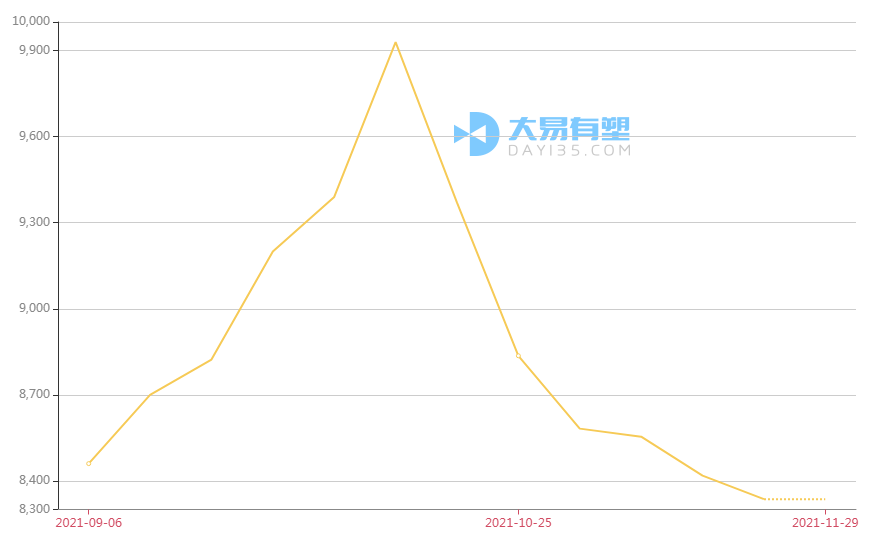

与ABS相比,11月的PP则表现得较为“理性”。自十月冲高回落后,整个11月PP基本在低位徘徊,无大涨亦无大跌。据大易指数数据中心显示,11月初,PP报盘价在9195元/吨,至11月29日至8945元/吨,价格基本在下行通道中运行。11月PP大易指数实际值为796, 相比10月下滑90个点。

▲PP大易指数近期走势图

产业链方面,上游原料丙烯行情无明显利好因素指引,市场整体下调;贸易商对后市看法也并不乐观,寻求出货为主;下游厂家买气不足,观望心理浓重,不愿入市接货,整体成交提升困难。

期货方面,PP期货继续探底是现货跟随的导火索。11 月PP期货小幅走弱,在期货的指引下,石化企业出厂价部分松动,市场交投气氛一般,贸易商报盘也随行就市让利。

供需方面,部分粉料装置恢复开车或提负荷生产,市场供应量有所增加,但当前处于市场淡季,下游工厂需求表现一般,按需随用随采为主,需求面难为市场带来明显利好。且低价货源对市场压制明显,供需方面未见明显利好。

后市来看,12月PP大易指数预测值为776,依然低于11月。需要注意的是,后期阻碍因素依旧较多,终端需求逐步进入季节性淡季,下游制品在春节之前的需求将难以释放,后续PP价格低位震荡的概率较大。

大易指数是通过对历史周价格数据进行整理,运用自回归模型对未来一期的价格进行预测,以历史数据第一期价格为基准价格而获得的。大易指数从国内国际市场、基差、成本、产量、开工率、库存等多个维度对海量数据进行整理分析、综合比对,精准反应当前塑料价格,科学预测未来趋势和指数值,是塑料行情的风向标。

综合来看,11月国内塑料原料市场总体受利空冲击,大易指数呈现偏弱运行走势。伴随着停产、运输等限制,后续库存消耗接近底部后,低迷的塑市或有转机。12月塑料市场能突出重围吗?一起关注大易指数,了解近期动态。

① 凡本网注明“来源:环球塑化”的文字报导、图片、音频、美术设计、视频等作品,版权均为“大易有塑”独家所有, 其他媒体、网站或个人转载使用,务必请注明来源“环球塑化”,否则以侵权论,依法追究相关法律责任。

② 凡本网注明"来源:***(非环球塑化) "的文字报导、图片、音频、视频等作品均转载自其他媒体,转载目的在于传递更多信息, 并不意味赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留本网注明的"稿件来源", 禁止擅自篡改稿件来源,并自行承担法律责任。如因版权或其它事宜需要我们联系。

联系电话: 400-115-2868

|

|

|

|

|